A medida que se acelera la transición hacia la movilidad electrificada de cero emisiones, el seguimiento del mercado automovilístico se convierte en una referencia útil para evaluar las estrategias de los fabricantes ante los nuevos objetivos de reducción de emisiones.

Con el fin de aportar datos fiables y actualizados al debate público, los Think Tanks Agora Verkehrswende (Alemania), alinnea (España), ECCO Climate (Italia), el Consejo Internacional para el Transporte Limpio (ICCT), el Instituto Movilidad en Transición (IDDRI-IMT, Francia) y la Asociación para la Nueva Movilidad (PSNM, Polonia) publican mensualmente las emisiones específicas medias de las flotas de vehículos nuevos matriculados el Espacio Económico Europeo, generales y por país. Estos datos permiten hacer seguimiento de la brecha de cumplimiento de los fabricantes con respecto a los objetivos de reducción de CO2 (Reglamento 2019/631) fijados para el período 2025-2027 así como la reducción de emisiones de CO₂ de los vehículos nuevos hasta 2035.

alinnea ofrece los datos del informe con un foco particular en España, cuarto mercado automovilístico europeo.

El seguimiento incluye detalles sobre las matriculaciones por tipo de propulsión: vehículos eléctricos de batería (BEV), híbridos enchufables (PHEV), híbridos completos (HEV) e híbridos ligeros (MHEV) y una actualización trimestral sobre: la evolución de la infraestructura de carga, la producción, compra y matriculación de furgonetas y de vehículos eléctricos corporativos.

A través de estas actualizaciones, nuestro objetivo es proporcionar una herramienta útil para fabricantes de automóviles, analistas, administraciones públicas, organizaciones sindicales y ambientales. En definitiva, todas las partes interesadas involucradas en la transición hacia la movilidad de cero emisiones.

El Informe de Evolución del Mercado Automovilístico Europeo se publicará cada mes en la web de alinnea y se distribuirá a medios de comunicación y a los miembros de la Comunidad alinnea relacionados con la movilidad eléctrica.

Mercado español

Emisiones de CO2 del sector

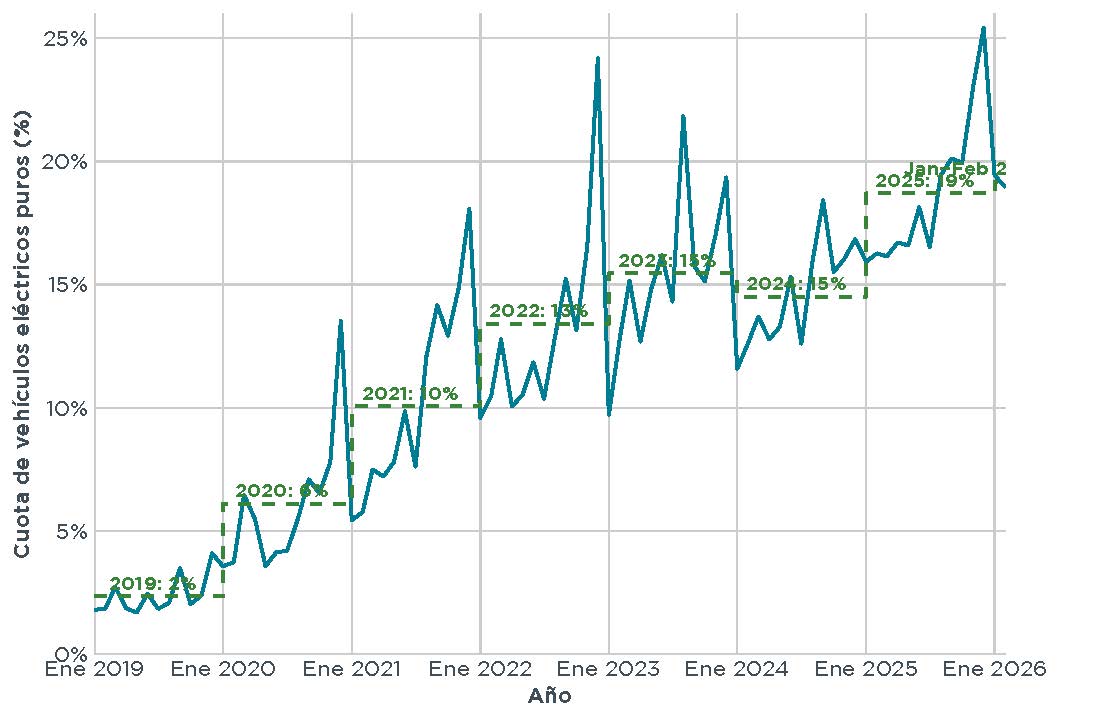

La cuota media de vehículos eléctricos de batería (BEV) sobre el total de nuevas matriculaciones en Europa alcanzó el 19% en enero–febrero de 2026, igualando la media de 2025 y marcando un aumento de 3 puntos porcentuales en comparación con el mismo periodo de 2025 (véase Figura 1).

Figura 1

Cuota de vehículos eléctricos de batería sobre el total de nuevas matriculaciones de turismos en Europa.

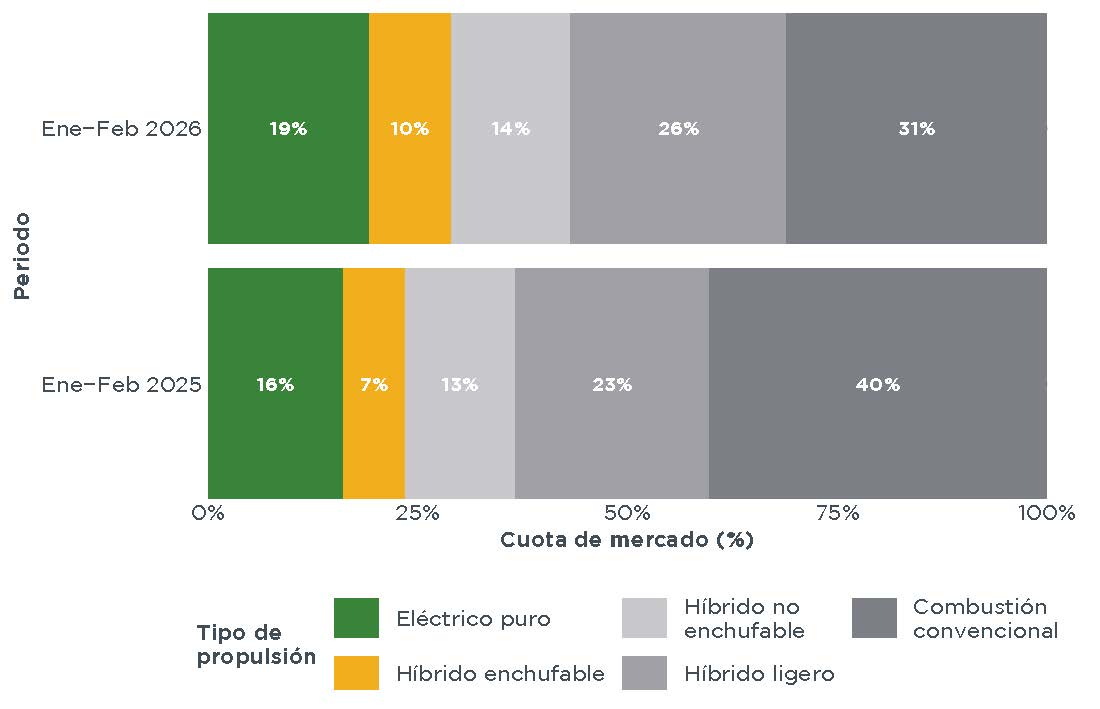

En enero–febrero de 2026, los vehículos híbridos enchufables (PHEV) registraron una cuota media del 10% entre las nuevas matriculaciones en Europa, 3 puntos porcentuales más que en enero–febrero de 2025.

En comparación con el mismo periodo de 2025, los híbridos completos (HEV) y los híbridos suaves (MHEV) aumentaron su cuota de mercado en 1 y 3 puntos porcentuales, respectivamente, en enero–febrero de 2026, alcanzando cuotas del 14% y el 26%. Por su parte, los vehículos con motor de combustión interna convencional (ICEV) representaron el 31% de las nuevas matriculaciones en enero–febrero de 2026, lo que supone 9 puntos porcentuales menos que en el mismo periodo de 2025 (véase Figura 2).

Figura 2

Cuota de mercado de los coches nuevos en Europa por tipo de motorización, enero-febrero 2026 frente a enero-febrero 2025

De los 10 mayores mercados europeos, Italia registró el mayor aumento en las matriculaciones totales de turismos (+14%) y los Países Bajos la mayor caída (−19%) en febrero de 2026, en comparación con febrero de 2025 (véase la Tabla A5 en el Informe).

En cuanto a las nuevas matriculaciones de vehículos eléctricos de batería (BEV) en enero–febrero de 2026, Alemania y Francia alcanzaron cuotas de mercado del 22% y el 27%, respectivamente. Esto supone incrementos de 5 y 9 puntos porcentuales en comparación con el mismo periodo de 2025.

Italia y España, el tercer y cuarto mayor mercado, registraron aumentos de 2 puntos porcentuales cada uno, alcanzando cuotas de BEV del 7% y el 9%, respectivamente, en enero–febrero de 2026.

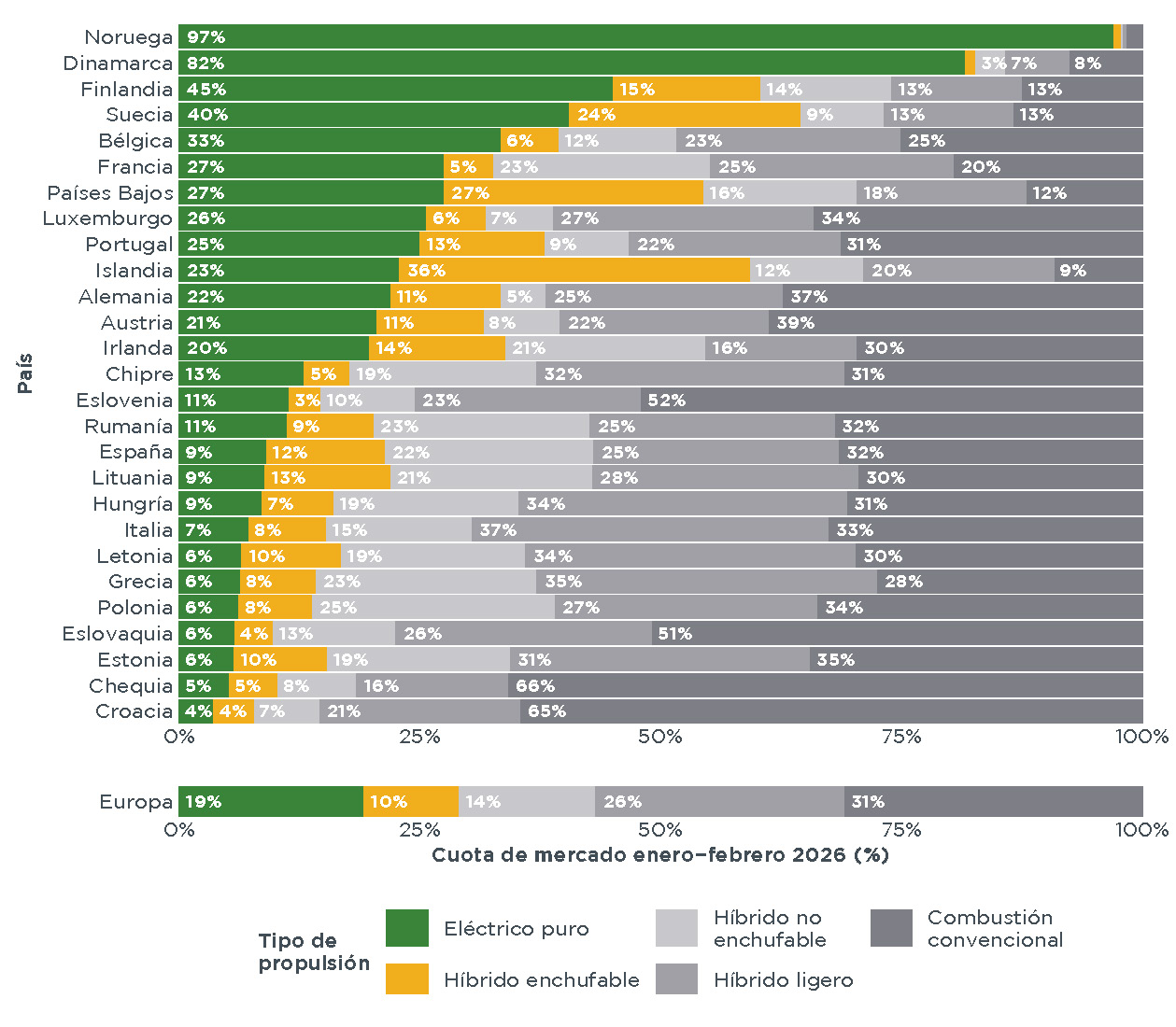

Los países nórdicos y Bélgica lideraron las cuotas de matriculación de coches eléctricos de batería en Europa en enero–febrero de 2026 (Figura 3). Mientras que Noruega y Dinamarca ya superaron el 50%, con un 97% y un 82%, respectivamente, Finlandia (45%), Suecia (40%), Bélgica (33%), Países Bajos (27%), Francia (27%), Luxemburgo (26%) y Portugal (25%) registraron cuotas de BEV iguales o superiores al 25%. También por encima de la media europea se situaron Islandia (23%), Alemania (22%) y Austria (21%). En enero–febrero de 2026, Dinamarca fue el país con mayor incremento de cuota de mercado respecto al mismo periodo del año anterior (+17 puntos porcentuales).

En cuanto a otros tipos de motorización en los 10 mayores mercados europeos, las cuotas de híbridos enchufables (PHEV) fueron más elevadas en los Países Bajos (27%) y España (12%) en enero–febrero de 2026. Polonia (25%) y Francia (23%) registraron las mayores cuotas de híbridos completos (HEV), mientras que las mayores cuotas de híbridos suaves (MHEV) se observaron en Italia (37%), seguida de Polonia (27%).

Figura 3

Cuota de mercado de los coches nuevos en Europa por país y tipo de motorización, enero-febrero 2026

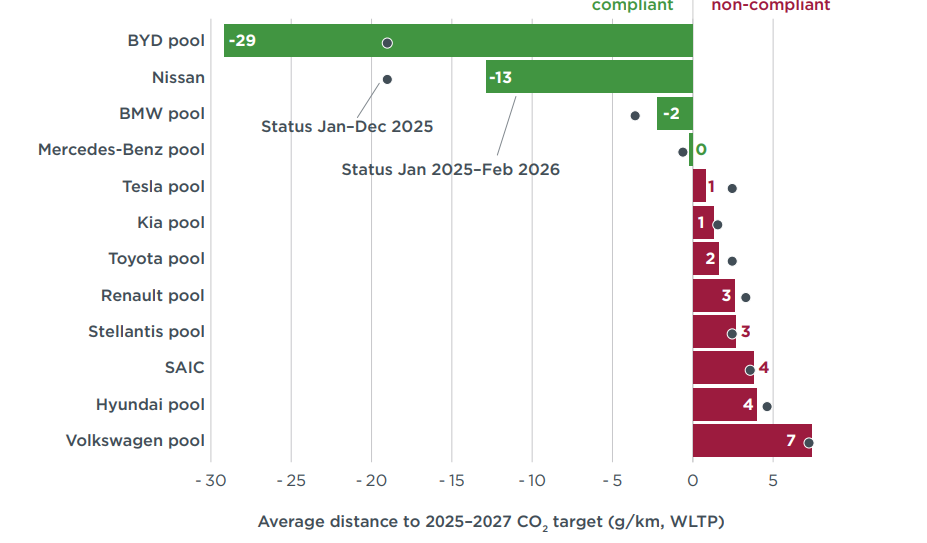

Según la normativa de la UE, los fabricantes de automóviles en Europa deben reducir progresivamente las emisiones de CO₂ de los vehículos nuevos hasta 2035. El valor objetivo actual se aplica a cada año entre 2025 y 2029. No obstante, el cumplimiento de estos objetivos se evaluará por primera vez a finales de 2027 y tendrá en cuenta las emisiones medias de CO₂ de las flotas de vehículos nuevos en el periodo 2025–2027. Los fabricantes pueden combinar su rendimiento de emisiones a lo largo de estos tres años mediante acuerdos de agrupación (pools de fabricantes), y pueden utilizar créditos de cumplimiento obtenidos por la venta de vehículos de cero y bajas emisiones (ZLEV), así como por la implementación de ecoinnovaciones (es decir, tecnologías que generan reducciones reales de CO₂ más allá de las medidas en el ciclo de ensayo estandarizado durante la homologación). El aumento de la cuota de coches eléctricos de batería es la principal estrategia utilizada por los fabricantes para lograr estas reducciones y evitar sanciones.

En enero–febrero de 2026, las emisiones medias de CO₂ de los fabricantes se situaron en 97 g CO₂/km. Tras contabilizar los créditos de cumplimiento, los fabricantes se encontraban, de media, 3 g CO₂/km por encima del objetivo de 2026 (véase la Tabla A2 del Informe). Para el periodo comprendido entre enero de 2025 y febrero de 2026, las emisiones ajustadas se situaron en 97 g CO₂/km. Incluyendo los créditos de cumplimiento, los pools de fabricantes permanecieron, por tanto, a 4 g CO₂/km del objetivo medio de 93 g CO₂/km para el periodo 2025–2027, sin cambios respecto a la brecha registrada en 2025 (véase la Tabla A3 del Informe).

Para el periodo enero de 2025–febrero de 2026, el pool de BYD (29 g CO₂/km por debajo), Nissan (13 g CO₂/km por debajo), el pool de BMW (2 g CO₂/km por debajo) y el recién formado pool de Mercedes-Benz (en línea con el objetivo), que incluye a Volvo, ya cumplían sus objetivos para 2025–2027. Por su parte, el pool de Volkswagen (+7 g CO₂/km) seguía siendo el más alejado de su objetivo (véase la Figura 4).

Figura 4

Emisiones medias de CO₂ de los pools de fabricantes y de los fabricantes individuales en comparación con los objetivos estimados para 2025–2027

Los pools de BYD y Tesla registraron las mayores cuotas de matriculación de vehículos eléctricos de batería (BEV) en febrero de 2026, con un 45% y un 33%, respectivamente. Los pools de Mercedes-Benz (27%), Kia (23%), BMW (23%) y Hyundai (21%) también se situaron por encima de la media europea. Por el contrario, Nissan (7%), el pool de Toyota (8%) y SAIC (11%) registraron las cuotas más bajas de BEV en febrero (véase la Tabla A1 del Informe).

Tabla 1

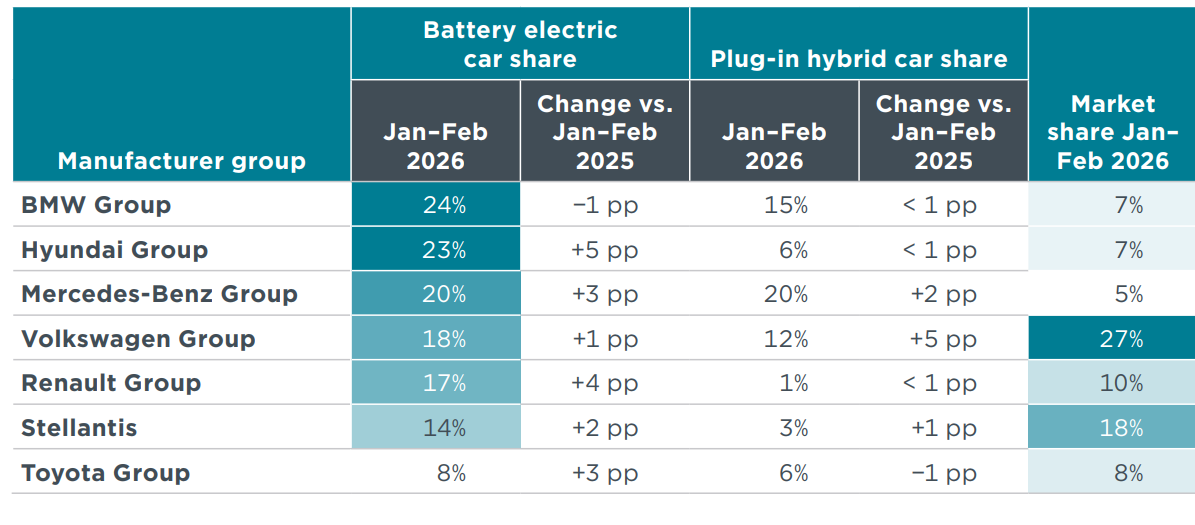

Cuota de vehículos eléctricos de batería y de híbridos enchufables de los siete principales grupos fabricantes, enero de 2026.

Si se analizan las marcas individuales con una cuota de mercado igual o superior al 1%, Tesla y BYD presentaron el mayor sobrecumplimiento, con emisiones 92 g CO₂/km y 81 g CO₂/km por debajo, respectivamente, de sus objetivos medios proyectados a nivel de marca para 2025–2027. Les siguieron Volvo (30 g CO₂/km por debajo), Mini (19 g CO₂/km por debajo) y Cupra (17 g CO₂/km por debajo). Por el contrario, las marcas con mayores desviaciones respecto a sus objetivos fueron Nissan (28 g CO₂/km por encima), SEAT (24 g CO₂/km por encima), Mercedes-Benz (20 g CO₂/km por encima) y Mazda (19 g CO₂/km por encima) (véase la Tabla A4 del Informe).

Entre los mayores fabricantes de automóviles, el Grupo Hyundai registró el mayor incremento en la cuota de mercado de BEV en enero–febrero de 2026, con una subida de 5 puntos porcentuales respecto al mismo periodo de 2025 (Tabla 1). Por su parte, el Grupo Volkswagen, con una cuota de mercado del 27% en febrero de 2026, aumentó su cuota de híbridos enchufables (PHEV) en 5 puntos porcentuales en comparación con el mismo periodo de 2025.

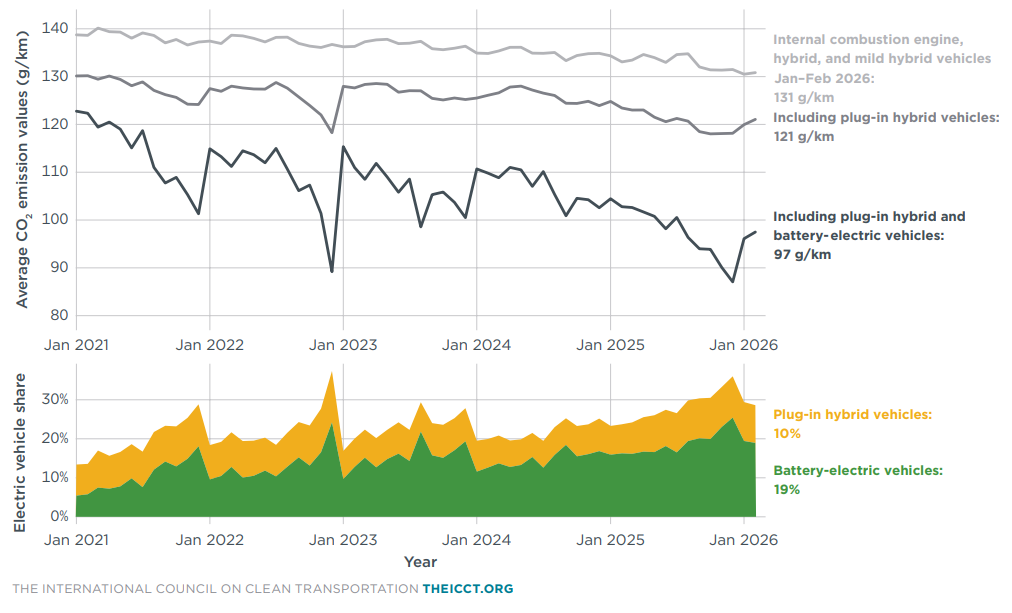

De todos los tipos de motorización, los coches eléctricos de batería (BEV) tienen el mayor potencial para reducir las emisiones totales de CO₂ (2). Si se consideran únicamente las nuevas matriculaciones de vehículos con motor de combustión interna (ICEV, incluidos HEV y MHEV), las emisiones medias se situaron en 131 g CO₂/km en enero–febrero de 2026. Al incluir los híbridos enchufables (PHEV), la media se redujo a 121 g CO₂/km, mientras que el aumento de la cuota de mercado de los BEV redujo las emisiones medias en 24 g CO₂/km adicionales en febrero (véase la Figura 5).

Figura 5

Emisiones medias de CO₂ de los vehículos con motor de combustión interna recién matriculados y reducciones de la media de la flota asociadas a la incorporación de motorizaciones electrificadas

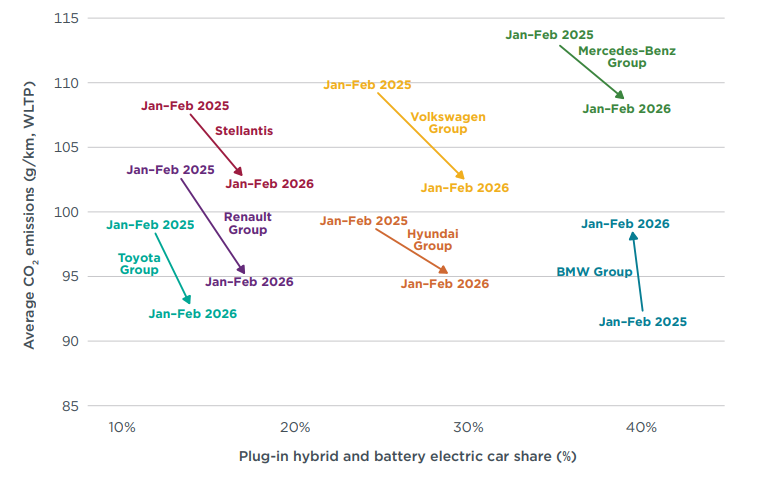

Al analizar la relación entre la cuota de coches eléctricos y las emisiones medias de CO₂, el grupo Mercedes-Benz registró las emisiones medias más elevadas entre los principales fabricantes en Europa, a pesar de contar con la segunda mayor cuota de PHEV y BEV en enero–febrero de 2025 y 2026. Esto se debe en gran medida a las elevadas emisiones medias de CO₂ de sus motorizaciones no electrificadas, que alcanzaron aproximadamente 165 g CO₂/km en enero–febrero de 2026, el nivel más alto entre los principales grupos automovilísticos europeos.

Aunque el Grupo BMW mantuvo emisiones de flota consistentemente bajas en 2025, en 2026 ha registrado un aumento debido a una ligera reducción en la cuota de BEV y a un incremento en las emisiones registradas de los PHEV, hasta niveles más realistas tras la corrección de la Comisión Europea sobre la proporción de conducción eléctrica asumida en la homologación.

Por su parte, Toyota, con una estrategia centrada en motorizaciones híbridas, logró unas emisiones medias de CO₂ alineadas con el objetivo de 2026 en enero–febrero, a pesar de mantener la menor cuota de vehículos eléctricos (véase la Figura 6).

Figura 6

Emisiones medias de CO₂ de la flota en comparación con la cuota de vehículos eléctricos por grupo fabricante, enero-febrero de 2026 frente a enero-febrero de 2025.

Los Think Tanks Agora Verkehrswende (Alemania), alinnea (España), ECCO Climate (Italia), el Consejo Internacional para el Transporte Limpio (ICCT), el Instituto Movilidad en Transición (IDDRI-IMT, Francia) y la Asociación para la Nueva Movilidad (PSNM, Polonia) publican mensualmente las emisiones específicas medias de las flotas de vehículos nuevos matriculados el Espacio Económico Europeo, generales y por país.

Estos datos permiten hacer seguimiento de la brecha de cumplimiento de los fabricantes con respecto a los objetivos de reducción de CO2 (Reglamento 2019/631) fijados para el período 2025-2027 así como la reducción de emisiones de CO₂ de los vehículos nuevos hasta 2035.

alinnea ofrece los datos del informe con un foco particular en España, cuarto mercado automovilístico europeo.

Definiciones, fuentes de datos, metodología y supuestos

Pools de fabricantes: Los fabricantes de automóviles pueden formar agrupaciones (pools) para cumplir conjuntamente con los objetivos de CO₂. En esta publicación, los pools se definen de acuerdo con la “M1 pooling list” (turismos) de la Comisión Europea, versión del 23 de diciembre de 2025, y las “Declarations of intent to form Open Pools” del 5 de marzo de 2026, junto con los supuestos que se detallan a continuación. Hasta la fecha, se han declarado dos pools cerrados (BMW y Hyundai) y un pool abierto (Mercedes-Benz) para el periodo 2025–2027. Además, se ha declarado el pool de Tesla para 2026.

A efectos de este análisis, las marcas de vehículos que no forman parte de pools declarados se asignaron a fabricantes y se agruparon en pools cerrados basándose en patrones observados en los datos de seguimiento de CO₂ de 2024 publicados por la Agencia Europea de Medio Ambiente. En general, todas las marcas registradas por un mismo fabricante se consolidaron dentro del pool cerrado de dicho fabricante (por ejemplo, las marcas Renault y Dacia se asignaron al pool de Renault). Cuando dos o más fabricantes registraban vehículos bajo una misma marca, se consideró que formaban un pool conjunto (por ejemplo, Automobiles Citroën y Stellantis Auto SAS registraron vehículos bajo la marca Citroën y se agruparon en el pool de Stellantis). Cuando una única marca era registrada por un único fabricante, no se asumió la existencia de un pool (por ejemplo, SAIC).

Además, se asumió que todos los fabricantes pertenecientes al Grupo Volkswagen formaban un único pool cerrado. Las principales marcas incluidas son: pool de BMW (BMW, Mini), pool de BYD (BYD), pool de Hyundai (Hyundai), pool de Kia (Kia), pool de Mercedes-Benz (Mercedes-Benz, Polestar, Smart, Volvo), pool de Renault (Dacia, Renault), pool de Stellantis (Citroën, Fiat, Jeep, Opel, Peugeot), pool de Tesla (Ford, Honda, Mazda, Suzuki, Tesla), pool de Toyota (Toyota) y pool de Volkswagen (Audi, Cupra, Porsche, SEAT, Škoda, VW). Nissan y SAIC son grandes fabricantes de turismos que no forman parte de ningún pool.

Abreviaturas: CO₂ = dióxido de carbono; g/km = gramos por kilómetro; ZLEV = vehículo de cero y bajas emisiones.

- Alcance técnico: Esta publicación se centra en las nuevas matriculaciones de turismos. Los vehículos eléctricos de batería (BEV) están impulsados exclusivamente por un motor eléctrico, sin ninguna fuente adicional de propulsión. Los vehículos híbridos enchufables (PHEV) combinan un motor de combustión convencional con un sistema de propulsión eléctrica que puede recargarse mediante una fuente de energía externa.

Ámbito geográfico: La normativa europea de CO₂ para fabricantes de vehículos se aplica a todos los países del Espacio Económico Europeo (EEE). Esto incluye a los 27 Estados miembros de la Unión Europea, además de Islandia y Noruega, pero excluye a Liechtenstein.

Los datos sobre nuevas matriculaciones de turismos y cuotas de vehículos eléctricos en esta publicación abarcan todos estos países, con la excepción de Malta. Por su parte, los datos sobre niveles de emisiones de CO₂ excluyen adicionalmente a Bulgaria, Hungría, Rumanía y Eslovenia.

Fuentes de datos: Dataforce (matriculaciones de vehículos nuevos según registros oficiales de los países) y la Agencia Europea de Medio Ambiente (masa de los vehículos y créditos por ecoinnovación). Los valores históricos se actualizan periódicamente para reflejar los datos más recientes disponibles.

Los resultados pueden cambiar con el tiempo: Las matriculaciones y/o los datos de CO₂ pueden ser actualizados de forma retrospectiva por algunas autoridades nacionales de homologación.

Procedimientos de ensayo: Los valores de CO₂ se proporcionan conforme al Procedimiento Mundial Armonizado para Ensayos de Vehículos Ligeros (WLTP).

Mecanismos de cumplimiento flexible: Para facilitar el cumplimiento de los objetivos de CO₂, los fabricantes pueden utilizar diversos mecanismos, entre ellos: (1) las tecnologías de ecoinnovación y (2) los factores ZLEV. En primer lugar, los fabricantes pueden reducir su nivel de CO₂ hasta en 6 g/km mediante la adopción de tecnologías de ecoinnovación. Como estimación conservadora, se ha aplicado el nivel de reducción de emisiones de CO₂ por ecoinnovación registrado en 2024 para cada marca a las matriculaciones de 2025 y 2026. Para más información sobre la metodología empleada, véase: Uwe Tietge et al., Overview and Evaluation of Eco-Innovations in European Passenger Car CO₂ Standards (International Council on Clean Transportation, 2018),

https://theicct.org/publications/eco-innovations-european-passenger-car-co2-standardsEn segundo lugar, si la cuota de vehículos ZLEV de un fabricante supera el 25% (en turismos) o el 17% (en furgonetas), su objetivo de CO₂ se incrementa en el mismo número de puntos porcentuales, hasta un máximo del 5%. Este ajuste se denomina factor ZLEV, mientras que el objetivo previo al ajuste se conoce como objetivo de referencia del fabricante. El objetivo final del fabricante se calcula multiplicando el objetivo de referencia por el factor ZLEV.

Los ZLEV incluyen los vehículos eléctricos de batería (BEV) y aquellos con emisiones de CO₂ iguales o inferiores a 50 g/km (según el ciclo WLTP). Para más detalles sobre el mecanismo del factor ZLEV, véase: Jan Dornoff, CO₂ Emission Standards for New Passenger Cars and Vans in the European Union (International Council on Clean Transportation, 2023),

https://theicct.org/publication/eu-co2-standards-cars-vans-may23/- Objetivos basados en la masa: Para cada fabricante o pool de fabricantes se aplica un objetivo específico de CO₂ para 2026, que depende de la masa media en ensayo WLTP de los vehículos nuevos matriculados. Para esta publicación, se ha asumido que la masa media en ensayo WLTP por fabricante se mantiene igual que en 2024. La masa media en ensayo de 2024 para vehículos BEV y no BEV de cada fabricante se calculó a partir de datos de la Agencia Europea de Medio Ambiente y posteriormente se ponderó en función de sus cuotas de mercado de BEV en 2026. Para más información sobre la metodología empleada, véase: Uwe Tietge et al., CO₂ Emissions from New Passenger Cars in Europe: Car Manufacturers’ Performance in 2024 (International Council on Clean Transportation, 2025), https://theicct.org/publication/co2-emissions-from-new-passenger-cars-in-europe-car-manufacturers-performance-in-2024-dec25/

- Promedio 2025–2027: En lugar de un requisito anual de cumplimiento del objetivo de CO₂ aplicable a partir de 2025, se concedió a los fabricantes la flexibilidad de cumplir en función de la media de sus emisiones de CO₂ durante el período de tres años 2025–2027. Esto significa que los fabricantes pueden superar sus objetivos de CO₂ en uno o más años, siempre que cualquier exceso de emisiones se compense con un sobrecumplimiento equivalente en otros años dentro del período de promedio. Para más detalles sobre esta disposición, véase: International Council on Clean Transportation, Public Comments on the European Commission Proposal to Introduce a 3-Year “Averaging” Provision for the CO₂ Standards Regulation for New Cars and Vans, 2025, https://theicct.org/icct-comments-on-the-european-commission-proposal-to-introduce-a-3-year-averaging-provision-for-the-co2-standards-regulation-for-new-cars-and-vans/